Diversas contas compõem o patrimônio líquido de uma empresa, de acordo com a lei 6404/76. veja quais são elas: O capital social é o valor. No balanço patrimonial da empresa, consta o seguinte: Que possui capacidade de ação; Por isso, o profissional esclarece 9 termos muito utilizados por instituições financeira para você compreender melhor o vocabulário e nunca mais ficar perdido. Perceba que os valores de débito e crédito devem ser. O débito é usado para registrar valores que entram na empresa, enquanto o crédito é usado para registrar valores que saem da empresa. As contas de débito e crédito são. Ativo = aplicação = lançamento a débito; Passivo = origem = lançamento a crédito.

Débito e Crédito no Ativo | Contabilidade, Contabilidade geral

No momento da aquisição de um bem. O débito é uma “dívida” ou o pagamento à vista dela. Já o crédito é a transferência de uma quantia de dinheiro para um sujeito. Veja mais sobre a diferença! Débito é a aplicação de recurso, enquanto crédito é a origem do recurso aplicado. Mas por que o ativo é débito e o passivo é crédito? Porque temos o ativo como a aplicação de recursos (quando débito = aplicações). Como contabilizar os abatimentos contábeis? Ao perceber contas de mesma espécie sendo uma de origem ativa (devedora) e a outra passiva (credora) você precisará compensá. 1) pessoa que faz a ação.

-

Pessoa que faz o passivo sofrer algo. 2) no caso de sexo, ativo é a pessoa que está: No sexo anal, enfiando o pênis no ânus da. Existem alguns termos da contabilidade que, à primeira vista, são bem difíceis de entender para quem não conhece muito do assunto. Ativo circulante e não.

📝📈📉RAZONETES E PARTIDAS DOBRADAS - CONTABILIDADE BÁSICA - DÉBITO E CRÉDITO - CONTAS T 📊☑️

Esta estudando contabilidade e ainda não entendeu o que é esses razonetes e partidas dobradas na contabilidade? Esse monte de T que o professor fica desenhando e fazendo débito e crédito?

Os RAZONETES são a ferramenta mais útil na contabilidade. Razonetes são fundamentais para o seu entendimento da contabilidade.

Vídeos anteriores:

** PLANO DE CONTAS: youtu.be/Ddng4OHRXdo

** BALANÇO PATRIMONIAL E DEMONSTRAÇÃO RESULTADO - youtu.be/EkNJ8v6T6bQ

**EQUAÇÃO DA CONTABILIDADE EXPLICADA - youtu.be/54kh8Ie--f8

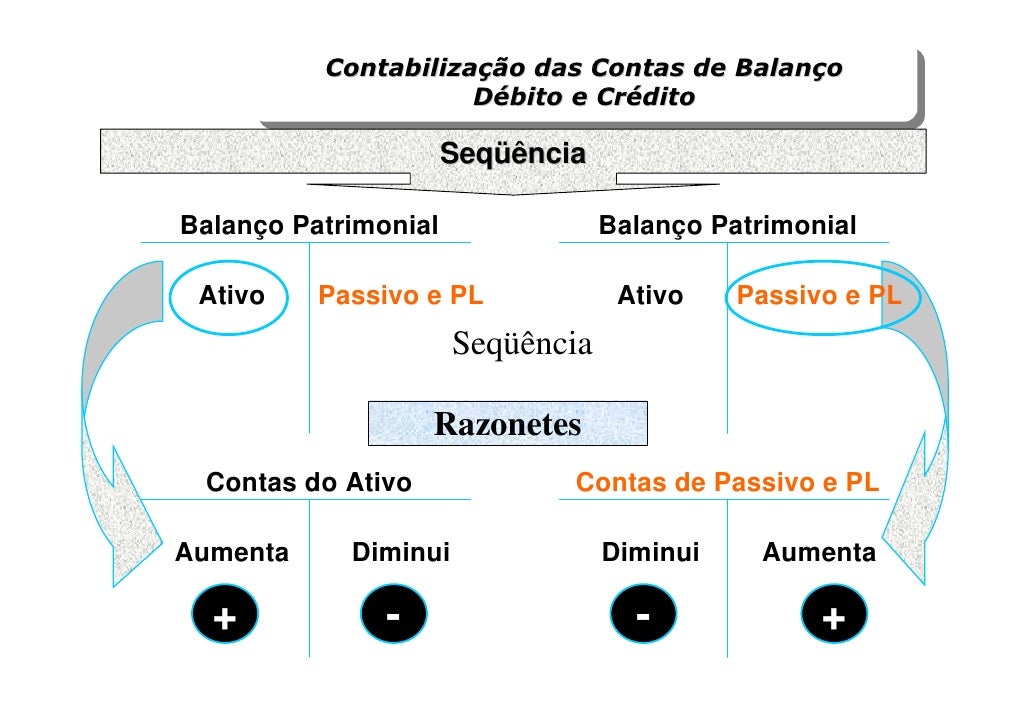

Os razonetes representam cada conta contábil graficamente no formato “T”, ele demonstra toda a movimentação da conta contábil num determinado período, além de mostrar seu saldo inicial e seu saldo final. A elaboração dos razonetes sucede os registros contábeis.

Razão e razonete são a mesma coisa. O razonete deriva do razão, ele é uma versão simplificada, uma forma didática do razão.

O razonete, também denominado gráfico ou conta em T, é bastante utilizado pelos contadores e é por meio dele que são feitos os registros individuais por conta. Ele foi criado para ser um recurso que ajude o entendimento da mecânica dos lançamentos contábeis.

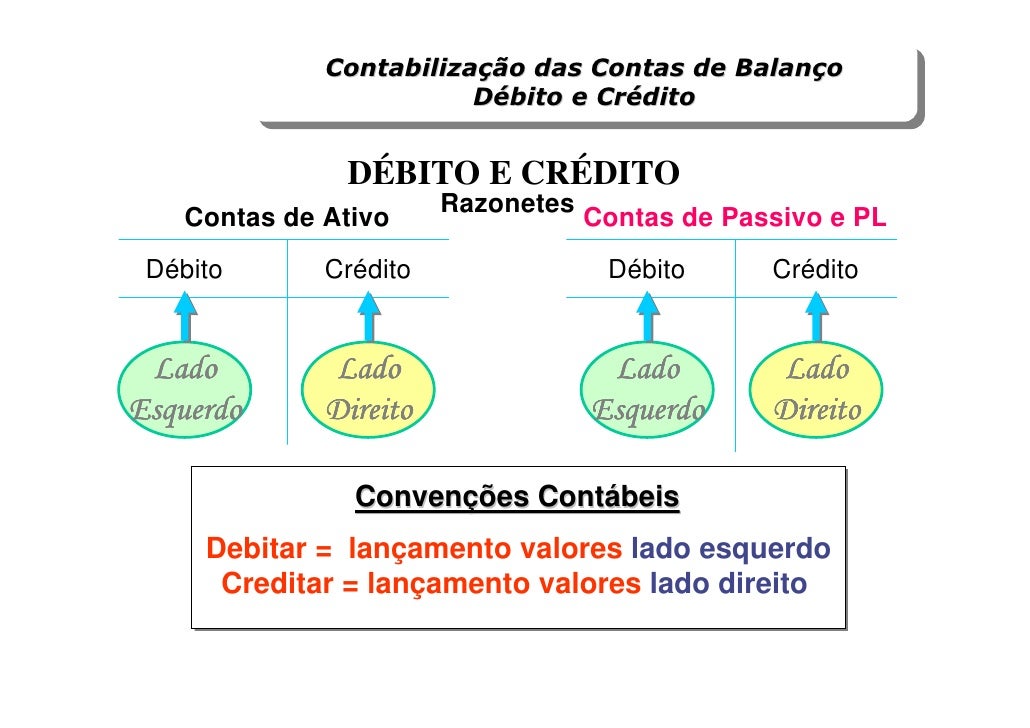

Débito e crédito são convenções contábeis, e não devemos confundir com o nosso dia a dia, em que débito é algo negativo e crédito, algo positivo.

Débito e crédito são utilizados nos registros/lançamentos dos fatos contábeis que a empresa realiza no Livro Diário, e, após esses registros, são gerados os razonetes ou razão contábil que didaticamente tem um formato da letra “T”.

O método das partidas dobradas é o método que afirma que para

cada débito há um crédito de igual valor, portanto, os registros dos fatos

contábeis demonstram uma balança equilibrada, vemos esse mesmo

equilíbrio no Balancete de Verificação e no Balanço Patrimonial, pois esses

relatórios são provenientes dos registros dos fatos contábeis.

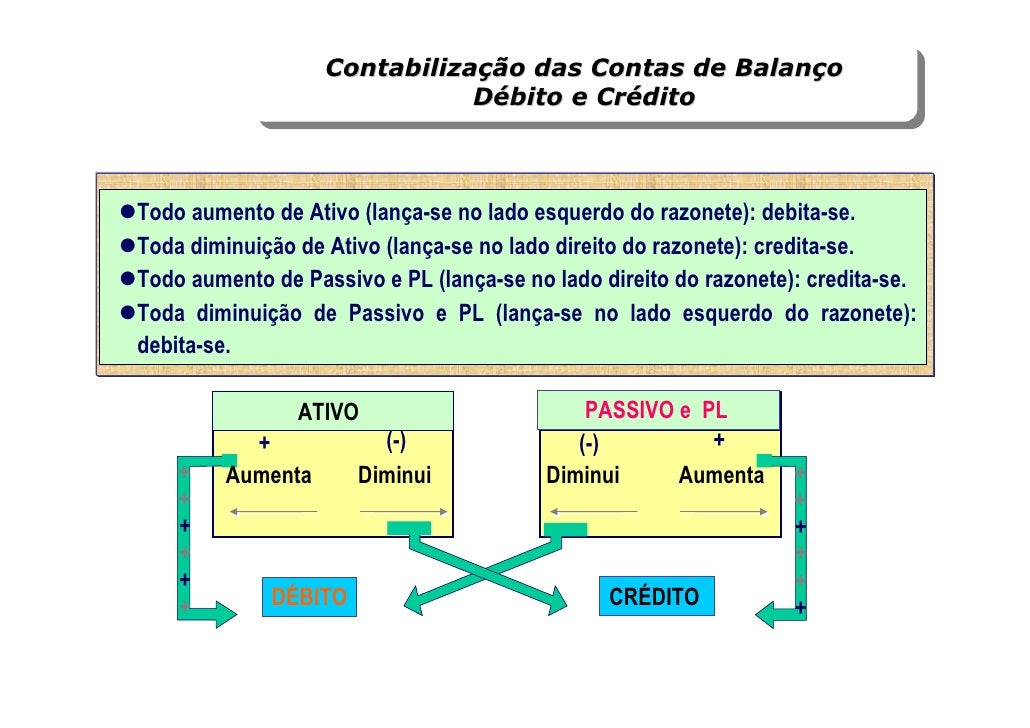

Regra dos lançamentos em contas Patrimoniais:

Aumento do Ativo - DÉBITO

Diminuição do Ativo - CRÉDITO

Aumento do Passivo e PL - CRÉDITO

Diminuição do Passivo e PL - DÉBITO

O método das partidas dobradas, esse método foi publicado pela primeira vez em 1494, pelo Frei Luca Pacioli na Itália na obra: Summa de Arithmetica, Geometria, Proportioni et Proportionalità e referese aos débitos e créditos, ou seja, para cada débito há um crédito de igual valor. Esse método é conhecido mundialmente e aplicado na contabilidade até os dias atuais, todos os registros contábeis são realizados de acordo com esse método.

Acompanhe o canal para mais estudos sobre mercado financeiro, bolsa de valores, resumo de livros e contabilidade. Este canal é para deixar registrados os estudos e compartilhar conhecimentos!

Aqui neste canal você encontra:

- Resumo dos livros que li, principais ideais aprendidas.

- Diversos estudos de Análise Técnica +Fundamentalista

- Estudos de Dólar e índice realizados nos finais de semana

- Alguns artigos acadêmicos lidos

- Tutoriais do TradingView

- Conceitos de Contabilidade

- Conceitos avançados de contabilidade

- Análise das DF's (demonstrações financeiras) das empresas

Inscreva-se e acompanhe!!

É só o começo!

👊🐰

___________________________________________

Link do vídeo: youtu.be/E3s7TGOlJkU

___________________________________________

CONTABILIDADE

CONTADOR

CIÊNCIA CONTÁBIL

CONTÁBEIS

ATIVO

PASSIVO

Patrimônio LÍQUIDO

RAZONETE

DÉBITO E CRÉDITO

PARTIDAS DOBRADAS

___________________________________________

#basicodecontabilidade #GCoelho

Lembrando, o ativo é composto das contas de saldo devedor e o passivo das contas com saldo credor. O patrimônio líquido positivo é sempre creditado e o seu saldo é sempre. Um crédito de r$1. 600 é positivo ou negativo? A resposta para essa pergunta é: Esses termos têm diferentes significados conforme o contexto. Toda conta de ativo e todo acréscimo de ativo são lançados no lado esquerdo do razonete (lado do débito). Toda conta de passivo ou patrimônio líquido, bem como os. Ativos, em contabilidade, são valores que indicam quais são os bens e direitos que uma empresa possui. Estes valores são demonstrados através do balanço patrimonial, junto. Esse é um termo muito popular que se refere a um tipo de empréstimo em que as parcelas são descontadas diretamente na folha de.

- 📝📈📉RAZONETES E PARTIDAS DOBRADAS - CONTABILIDADE BÁSICA - DÉBITO E CRÉDITO - CONTAS T 📊☑️ (Read More)

- Débito e Crédito - Ativo/Passivo (Read More)